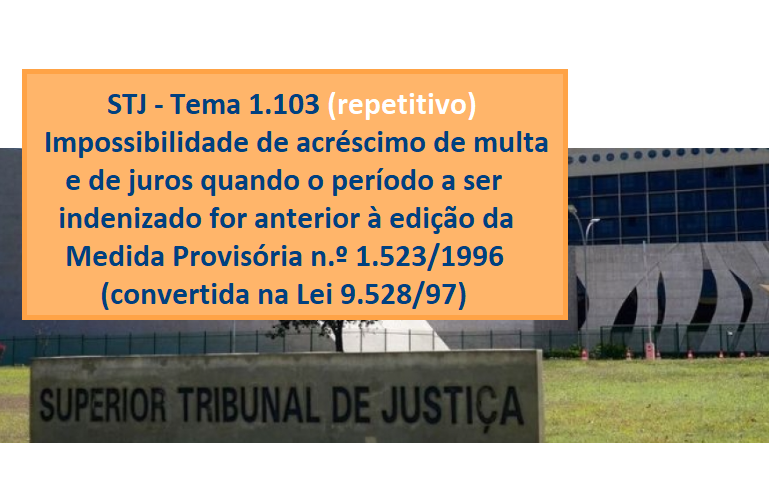

STJ decidiu, em recurso repetitivo, que as contribuições previdenciárias não recolhidas no momento oportuno sofrerão o acréscimo de multa e de juros apenas quando o período a ser indenizado for posterior à edição da Medida Provisória n.º 1.523/1996 (convertida na Lei n.º 9.528/1997).

No informativo nº 737 de 23 de maio de 2022, foi publicada decisão em que o Superior Tribunal de Justiça, em sede de recurso repetitivo, reafirmou a tese de que não cabe a incidência de multa e juros moratórios na indenização de contribuições previdenciárias não recolhidas anteriormente à edição da Medida Provisória n.º 1.523/1996.

Para que você compreenda bem o tema, saiba que a indenização de período é uma sistemática adotada para se compatibilizar a necessária contributividade ao período desabrigado desta exação para fins de contagem previdenciária.

A norma previdenciária (artigo 100 da IN/INSS nº 128/2022) determina a realização da indenização para período de:

II – exercício de atividade remunerada na condição de contribuinte individual, desde que alcançado pela decadência, nos termos do art. 45-A da Lei nº 8.212, de 1991; e

III – exercício de atividade do trabalhador rural anterior à competência novembro de 1991, para fins de contagem recíproca, nos termos do art. 123 do Decreto nº 3.048/99 e, a partir dessa data, o período de atividade do segurado especial, que não tenha contribuído facultativamente, para fins de cômputo em aposentadoria por tempo de contribuição ou para contagem recíproca.

A indenização será utilizada quando o segurado tem alguns dos períodos acima mencionados sem a correspondente contribuição previdenciária e tem a intenção de utilizá-lo para fins de contagem no sistema de previdência.

A sistemática da indenização tem previsão desde a Lei Orgânica da Previdência Social (Lei n. 3.807/1960) em seu artigo 32, § 3º, sendo a regra mantida na Lei n. 8.213/1991. No entanto, a determinação de aplicação de encargos financeiros à indenização somente foi estabelecida com a edição da Medida Provisória nº 1.523/1996.

Segundo o STJ, somente “a partir de 11/10/1996, quando foi editada a Medida Provisória n. 1.523/1996 (posteriormente convertida na Lei n. 9.528/1997), é que foi acrescentado o § 4º ao artigo 45 da Lei n. 8.212/1991, determinando expressamente a incidência de juros moratórios de 1% ao mês e multa de 10% sobre os valores apurados. Somente a partir de então podem ser cobrados juros moratórios e multa, uma vez que não é possível realizar, como pretende o INSS, a cobrança de tais encargos sem previsão na legislação. Também descabe cogitar de cobrança dos encargos em caráter retroativo, devendo haver a incidência apenas quando o período a ser indenizado for posterior à edição da Medida Provisória n. 1.523/1996“.

A questão submetida a julgamento no STJ buscava definir se “as contribuições previdenciárias não recolhidas no momento oportuno sofrerão o acréscimo de multa e de juros quando o período a ser indenizado for anterior à edição da Medida Provisória n.º 1.523/1996 (convertida na Lei n.º 9.528/1997)“.

O STJ já vinha decidindo no sentido de vedar a aplicação destes encargos financeiros para período anterior à edição da referida Medida Provisória, mas acabou por afetar o tema como representativo de controvérsia para criar o precedente e estancar possíveis ímpetos recursais à instância superior. Segundo foi registrado no informativo:

Sendo assim, restou definido pelo STJ, em recurso repetitivo, que “as contribuições previdenciárias não recolhidas no momento oportuno sofrerão o acréscimo de multa e de juros apenas quando o período a ser indenizado for posterior à edição da Medida Provisória n.º 1.523/1996 (convertida na Lei n.º 9.528/1997).”

Texto produzido por Bruno Valente Ribeiro, coordenador do portal O guia previdenciário, professor de direito previdenciário e Procurador Federal (AGU).

AtestMed é o programa de concessão de benefícios por incapacidade com análise meramente documental, sem a necessidade de agendamento de perícia médica e comparecimento do segurado incapacitado perante as agências da previdência social.

Leia maisPor maioria de votos, a Turma Nacional de Uniformização firmou a tese de que é possível estender o período de manutenção da qualidade de segurado por mais 12 meses nos termos do §2º do artigo 15 da Lei 8.213/91 quando ficar comprovado que o contribuinte individual teve interrompida involuntariamente suas atividades e que ficou afastado do mercado de trabalho.

Leia maisQual deve ser o marco inicial dos efeitos financeiros: (1) a contar da data do requerimento administrativo ou (2) da citação da autarquia previdenciária. Tema afetado para julgamento em precedente qualificado.

Leia mais Newsletter

Newsletter